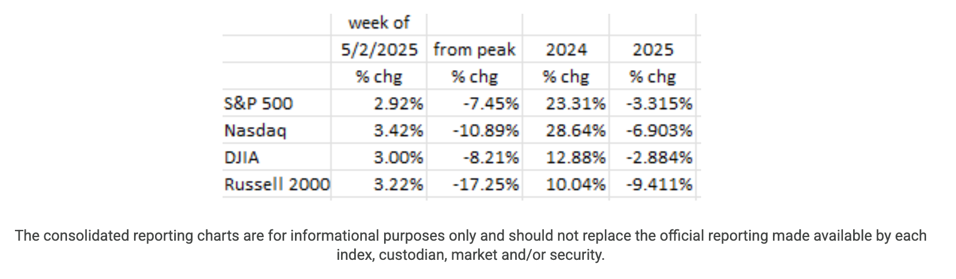

شهدت الأسواق أسبوعًا إيجابيًا، حيث تقدمت المؤشرات الرئيسية في نطاق +3% على الرغم من تباطؤ الاقتصاد وتقارير الشركات الأقل من ممتازة. اعتبارًا من يوم الجمعة (2 مايو)، سجل مؤشر S&P 500 أطول سلسلة مكاسب يومية (تسع جلسات متتالية) منذ نوفمبر 2004، مدعومًا بتقرير وظائف قوي وحديث عن انفراج في التوترات التجارية بين الولايات المتحدة والصين.1 12 ومع ذلك، لا تزال جميع المؤشرات الرئيسية في المنطقة الحمراء منذ بداية العام.

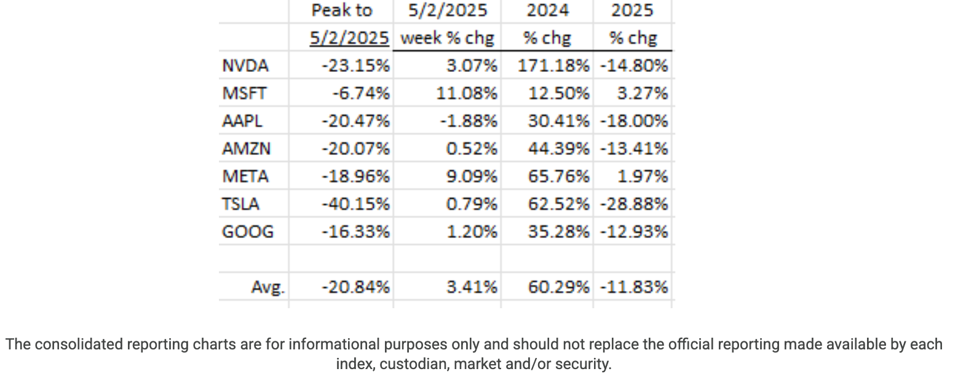

تقدمت ستة من أسهم “السبعة الرائعة” خلال الأسبوع، بقيادة Microsoft (MSFT) بنسبة +11% و Meta (META) بنسبة 9%. فقط Apple (APPL) أنهى الأسبوع في المنطقة الحمراء. من بين السبعة، اثنان فقط (MSFT و META) إيجابيان منذ بداية العام.12

لقد وثقت مدوناتنا السابقة الضعف المتزايد في الاقتصاد. لذلك، لم يكن مفاجئًا بالنسبة لنا أن يظهر نمو الناتج المحلي الإجمالي للربع الأول من العام الحالي باللون الأحمر (-0.3%).2 3 13 في حين أن هذا وحده لا يعني أن الاقتصاد قد دخل في حالة ركود، إلا أنه يعني أن احتمال حدوث ذلك ليس ضئيلاً. بالإضافة إلى ذلك، يحتوي تقرير الناتج المحلي الإجمالي الأولي على عدد كبير من الافتراضات التي تبدو متفائلة للغاية (على سبيل المثال، نمو الإنفاق الرأسمالي بمعدل سنوي +22.5%). لذلك، نتوقع مراجعة الناتج المحلي الإجمالي للربع الأول إلى مستوى أقل.

بالإضافة إلى ذلك، يظهر الضعف الآن في تقارير أرباح الشركات الكبرى. على سبيل المثال، في الربع الأول، شهدت ماكدونالدز (MCD) انكماشًا في المبيعات بنسبة -3.6% في متاجرها في الولايات المتحدة و -3.0% لإجمالي أعمالها في جميع أنحاء العالم. كما شهدت شركة كوكاكولا (KO) انخفاضًا في حجم المبيعات بنسبة -3% في عملياتها في أمريكا الشمالية (و -2% في إجمالي أعمالها في جميع أنحاء العالم). حتى ستاربكس أبلغت عن انخفاض بنسبة -3% في إجمالي مبيعاتها في جميع أنحاء العالم. عندما يبطئ المستهلك مثل هذه المشتريات، فهذه دائمًا علامة على وجود مشكلة.

أشار تقرير الوظائف غير الزراعية إلى أن الوظائف استمرت في النمو (+177 ألفًا) في أبريل، وهو رقم قريب جدًا من رقم مارس البالغ +185 ألفًا.4 تبدو هذه أرقامًا قوية. ولكن، تحت هذا المظهر، الأمور ليست وردية تمامًا. أفادت شركة تشالنجر جراي آند كريسماس أن إعلانات تسريح العمال كانت أعلى بنسبة +63% في أبريل 2025 مما كانت عليه في العام السابق (أبريل 2024)، وأن تسريح العمال في أبريل كان ثلاثة أضعاف متوسط أبريل التاريخي، وأن بيانات أبريل الوحيدة التي ظهرت مع المزيد من تسريح العمال حدثت في عام 2020 (الجائحة)، و 2009 (الركود العظيم) وفي 2001-2003 (انهيار التكنولوجيا).5 14

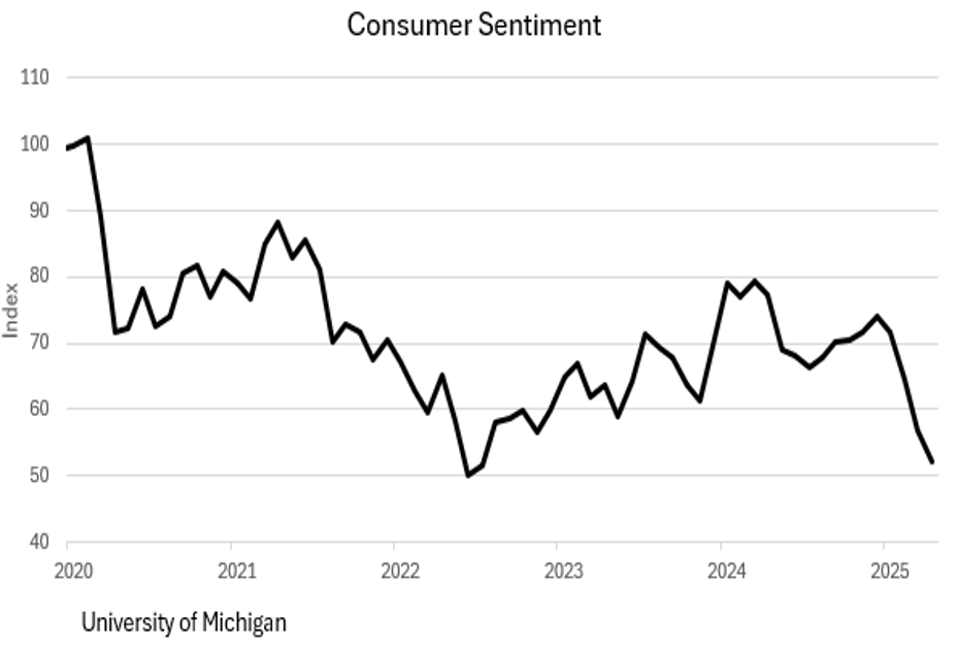

التوقعات المستقبلية: نظرة على مؤشرات المستهلك

الأكثر إثارة للقلق هو مؤشرات التوقعات، حيث تعتبر هذه المؤشرات بمثابة مؤشرات استباقية. يوضح الرسم البياني الأول مؤشر جامعة ميشيغان لثقة المستهلك. يُظهر الجانب الأيمن من الرسم البياني تدهورًا سريعًا في المعنويات إلى المستويات التي سادت خلال الأيام الأولى من الجائحة.6

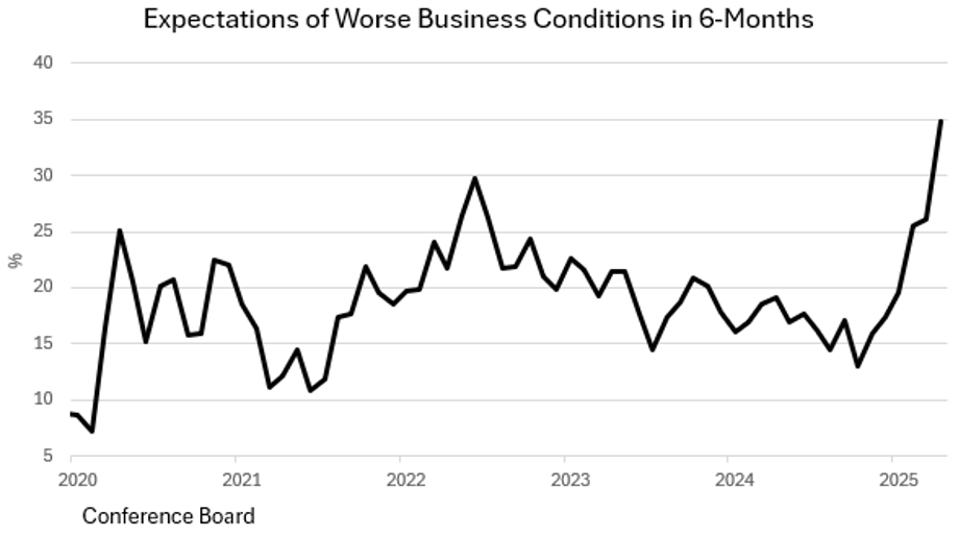

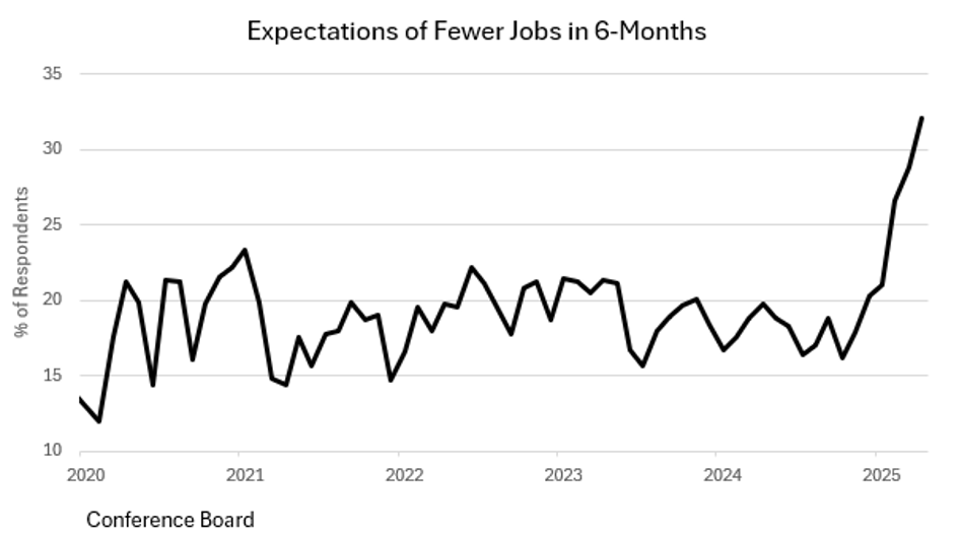

الرسم البياني التالي، من مجلس المؤتمرات، يعرض توقعات لمدة 6 أشهر فيما يتعلق بظروف العمل، وتحديدًا توقعات بتدهور ظروف العمل. تجدر الإشارة إلى أن هذه التوقعات أسوأ الآن مما كانت عليه خلال الأيام الأولى من الجائحة. هذا يعكس قلقًا متزايدًا بشأن الركود الاقتصادي المحتمل.

كما ذكرنا سابقًا، يبدو أن رواتب القطاعات غير الزراعية كانت قوية لشهر أبريل. ومع ذلك، يبدو أن استبيان فرص العمل ودوران العمالة (JOLTS) يشير إلى سوق عمل أكثر تشددًا في المستقبل. انخفضت فرص العمل بمقدار -288 ألف في مارس بالإضافة إلى انخفاض قدره -282 ألف في فبراير.8 ويشير الرسم البياني التالي إلى أن المستهلكين يتوقعون أن يكون هناك عدد أقل من الوظائف المتاحة في المستقبل القريب.7

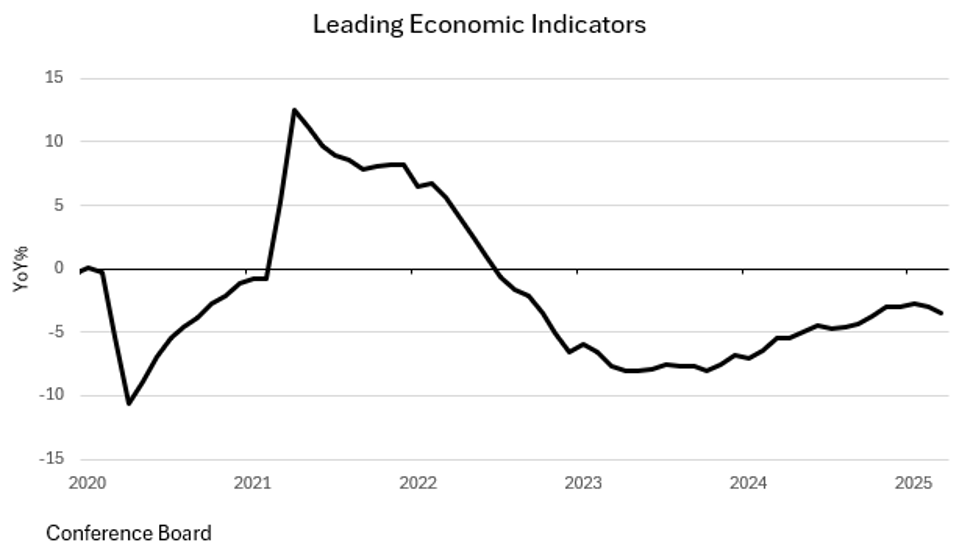

من هذه الرسوم البيانية، من الواضح أن المستهلك أصبح قلقًا بشأن المستقبل الاقتصادي، وعندما يحدث ذلك، يخبرنا التاريخ أن المدخرات ترتفع والاستهلاك يركد/ينخفض. يشير الانخفاض السلبي بنسبة -0.3٪ في الناتج المحلي الإجمالي للربع الأول جنبًا إلى جنب مع علم نفس المستهلك الحالي إلى أن نمو الناتج المحلي الإجمالي للربع الثاني سيكون سلبيًا أيضًا. تستمر المؤشرات الاقتصادية الرائدة لمجلس المؤتمرات أيضًا في الإشارة إلى أن فترة الضعف الاقتصادي ستكون معنا على المدى القريب. *تعتبر هذه المؤشرات أدوات قيمة للمحللين الاقتصاديين لتقييم المخاطر المحتملة.*

في هذه المرحلة، من المستحيل تقييم حجم التباطؤ الاقتصادي. ولكن، بالتأكيد، هناك تباطؤ قادم (أو وصل بالفعل). مراقبة مؤشرات المستهلك أمر بالغ الأهمية لفهم مسار الاقتصاد.

التضخم والاحتياطي الفيدرالي

أظهر مؤشر نفقات الاستهلاك الشخصي (PCE) “الأساسي” نسبة 0.0% في مارس (+2.6% على أساس سنوي).9 وكان مؤشر “Super-Core” لرئيس مجلس الاحتياطي الفيدرالي Powell (الخدمات باستثناء الإسكان والطاقة) -0.5% في أبريل و +0.15% للخدمات (أصغر رقم للخدمات منذ نوفمبر 20!!).11 وانخفض مؤشر أسعار المستهلكين (CPI) فعليًا بشكل طفيف في مارس، وهو أول انكماش منذ يوليو 22، وانخفض معدل نموه السنوي إلى 2.41%.9 وإذا استمر أداء شهر مارس لبقية العام، فسيضع المعدل السنوي للتضخم عند 2.00% في مايو (هذا الشهر!) وعند +0.35% ضئيل بحلول نهاية العام. سيكون هذا منخفضًا جدًا بالنسبة للاحتياطي الفيدرالي Fed، لذا توقع تخفيفًا كبيرًا في السياسة النقدية إذا استمر هذا الاتجاه.

يجتمع الاحتياطي الفيدرالي Fed في 6-7 مايو. وأشار الرئيس Powell إلى أن الاحتياطي الفيدرالي Fed يرغب في رؤية “بيانات صلبة” قبل أن يتصرف.11 وهذا يعني أن مؤشرات معنويات السوق وحدها ليست كافية لإقناع الاحتياطي الفيدرالي Fed بالتصرف، ولا يبدو أن المؤشرات الاقتصادية الرائدة كافية أيضًا. نظرًا لأن إجراءات الاحتياطي الفيدرالي Fed تستغرق عدة أشهر ليكون لها تأثير اقتصادي، يعتقد المرء أنه سيكون من الحكمة أن يتصرف الاحتياطي الفيدرالي Fed بناءً على تلك المؤشرات الرائدة بدلاً من انتظار ظهور التباطؤ الاقتصادي (الانكماش). وبهذه الطريقة، سيكون تأثير هذه الإجراءات في الوقت المناسب بشكل أفضل للاقتصاد المتباطئ. وجهة نظرنا هي أن الاحتياطي الفيدرالي Fed يجب أن يستمر في خفض أسعار الفائدة، وكلما كان ذلك أسرع كان ذلك أفضل. ومع ذلك، واستنادًا إلى خطاب الرئيس Powell، سنتفاجأ إذا كانت هذه هي النتيجة في اجتماع الاحتياطي الفيدرالي Fed في مايو.10

خلاصة القول

الاقتصاد أشبه بقطار شحن؛ يستغرق وقتًا طويلاً حتى يؤتي التحفيز الأولي ثماره المرجوة. من المفترض أن يكون الناتج المحلي الإجمالي السلبي الطفيف في الربع الأول من العام، إلى جانب القراءات الضعيفة في مؤشرات معنويات المستهلك، إشارة كافية إلى مجلس الاحتياطي الفيدرالي لمواصلة خفض أسعار الفائدة، حيث أن الزخم الاقتصادي يتباطأ بوضوح. هذا التباطؤ يستدعي استراتيجيات اقتصادية فعالة.

حتى وقت كتابة هذه السطور، فإن احتمالات خفض سعر الفائدة في شهر مايو ضئيلة للغاية (3.2%). وبالنسبة لاجتماع شهر يونيو، تبدو احتمالات السوق أفضل (36.7%) ولكنها لا تزال منخفضة.10